Ужесточение комплаенса и риски P2P: разбор изменений

В 2025 году вступили в силу крупные законодательные и регуляторные изменения, следствием которых стало ужесточение контроля за финансовыми операциями и сокращение рынка P2P-переводов.

В этой статье мы разберем ключевые нововведения и их влияние на рынок P2P, а также расскажем, как с помощью Bitbanker можно легально пополнять и выводить средства.

Новая эра P2P-переводов

Долгое время одним из основных способов взаимодействия в криптосфере в России были P2P-переводы. Пользователи ценили их за быстроту и удобство, а цифровые платформы, такие как Bitbanker, обеспечивали безопасность транзакций для покупателей и продавцов криптовалюты.

Вскоре статус-кво был нарушен, так как регуляторы обратили повышенное внимание на P2P-транзакции. Причиной их активности стало широкое распространение телефонного мошенничества, которое приобрело характер настоящей финансовой эпидемии.

В ответ на новые вызовы законодатели приступили к принятию пакета мер, оказавшего радикальное влияние на весь P2P-рынок.

Законодательные изменения 2024–2025 годов ставят крест на будущем P2P

В 2024–2025 годах власти активно работали над изменениями с целью усиления контроля за денежными переводами в целях противодействия мошенническим схемам. Эти нововведения привели к радикальному преображению ландшафта P2P-переводов и заставили пользователей искать альтернативы. Рассмотрим, почему это произошло.

Сокращение P2P-рынка: ужесточение 115-ФЗ и контроль входящих переводов

Ключевым законом, регламентирующим финансовый контроль в России и обязывающим финансовые организации выявлять подозрительные операции, является закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Этот закон широко известен как 115-ФЗ.

Согласно 115-ФЗ, банки обязаны идентифицировать клиентов и отслеживать их операции, выявляя подозрительные действия.

В рамках борьбы с мошенничеством Банк России подготовил расширенный перечень признаков сомнительных операций, на основании которого можно отклонять P2P-переводы или блокировать счета участвующих в них лиц. Среди критериев — несоответствие операций профилю клиента, их транзитный характер, дробление или использование счета как «хаба» для платежей.

P2P-переводы в крипте являются настоящей «коллекцией» этих признаков. Например, физическое лицо, не занимающееся предпринимательской деятельностью, но активно участвующее в P2P-переводах, может иметь миллионные обороты по счету (несоответствие профилю клиента).

Частые переводы в формате «деньги зашли и почти сразу ушли», характерные для крипто-P2P, обладают всеми признаками транзитных операций. Дробление (множество переводов на суммы в пределах нескольких десятков тысяч рублей) автоматически связывается банками с P2P-переводами в крипте.

Помимо 115-ФЗ, на P2P-переводы оказал заметное влияние 522-ФЗ, дающий банкам возможность блокировать операции клиента на основании риска мошенничества. 522-ФЗ легализовал автоматические антифрод-системы, так что решение принимается алгоритмом, а не сотрудником банка. Предполагаемая законность операций не влияет на решение о блокировке, принятое по 522-ФЗ — достаточно «поведенческого» риска.

С 1 января 2026 года будет расширен список признаков, по которым банки будут обязаны отслеживать подозрительные операции. Из заметных нововведений в списке отслеживаемых операций появятся переводы по СБП самому себе от 200 000 рублей с последующей отправкой денег человеку, с которым не было взаимодействия в последние 6 месяцев. Также банки начнут отслеживать операции с цифровым рублем и реагировать на смену номера телефона на «Госуслугах».

Расширение применения статьи 187 УК РФ и феномен дропперов

Помимо борьбы с P2P-переводами как таковыми, регуляторы обратили свое внимание на дропперов — лиц, предоставляющих свои счета для совершения финансовых операций или лично участвующих в операциях по перемещению денег.

Дропперы вольно или невольно участвуют в мошенничестве и теневых схемах, обеспечивая обналичивание, а также маскировку конечного получателя средств.

Так как P2P связано с большим количеством переводов от незнакомых лиц, то его участники часто рассматриваются как потенциальные дропперы.

В рамках усиления давления на дропперов регуляторы обратили внимание на статью 187 УК РФ «Неправомерный оборот средств платежей» и расширили ее применение.

То, что дроппер использует свои счета/карты для целей других лиц, является достаточным основанием, чтобы возбуждать дела по ст. 187 УК РФ. Максимальным наказанием по преступлениям, связанным с дропперством, является лишение свободы на срок до 6 лет.

Важный момент: чтобы оказаться в поле зрения регуляторов и правоохранителей, совсем не обязательно напрямую участвовать в мошенничестве. Достаточно оказаться в цепочке подозрительных переводов.

Таким образом, P2P-переводы стали нести в себе не только риски блокировки счетов, но и риски возбуждения уголовного дела для добросовестных пользователей.

Почему P2P-риски теперь системные, а не временные

Некоторые пользователи с теплотой вспоминают «былые времена», когда операции с криптовалютой было легко совершать с помощью P2P.

Они надеются на то, что после первоначального «очищения» рынка от сомнительных участников регуляторы и банки ослабят хватку, и все вернется на круги своя.

Эти надежды беспочвенны: риски при P2P-переводах стали системными и неизбежно продолжат расти в будущем. Объясняем, почему.

Снижение лимитов у банков в 2025 году

Мошенники и дропперы не сидели сложа руки, смотря на то, как регуляторы и правоохранители пытаются уничтожить их «бизнес». Они начали подстраиваться под изменения регулирования, и одной из принимаемых мер стало дробление пересылаемых сумм с целью их уменьшения.

В ответ банки, подвергающиеся постоянному давлению со стороны регуляторов, уменьшили пороги мониторинга: сумма выше 100 тыс. руб. уже может вызвать вопросы.

Впрочем, банкам (а, точнее, их антифрод-системам) важна не только величина пересылаемых средств, но и общие паттерны поведения клиента. Таким образом, попасть в блок можно и при совершении P2P-переводов на существенно меньшие суммы, если эти операции вызвали подозрения по другим критериям.

Более крупные переводы (свыше 300 тыс., хотя конкретная сумма будет зависеть от настроек антифрода банка) практически гарантированно попадают под автоматический контроль.

Проблема доказуемости происхождения средств

В теории, добросовестный пользователь финансовых услуг, чей счет был подвергнут блокировке из-за P2P-перевода, имеет возможность ее оспорить, предъявив необходимые документы.

Однако, этот способ практически не работает в случае операций с криптовалютами. Во-первых, связь перевода с криптой сама по себе повышает риск операции в глазах банка. Во-вторых, банки запрашивают документы, которые невозможно предъявить при P2P-операциях. Например, банк может попросить заблокированного пользователя предоставить копию договора, по которому пришли деньги.

Стоит отметить, что из-за позиции регуляторов, направленной на усиление борьбы с мошенничеством, банки исходят из «презумпции виновности» пользователя, попавшего под зоркое око антифрод-систем.

При активной позиции пользователя (идет на контакт с банком, прикладывает скрины переписки при P2P, штурмует чат поддержки или ходит в отделение) и единичном характере операции, есть шанс «отбиться» и разблокироваться. Однако, этот сценарий ничего не дает «в долгую», так как продолжение активности, уже вызвавшей блокировку, гарантированно приведет к большим проблемам.

Влияние регуляторных изменений на способы пополнения и вывода криптовалют

Регуляторные изменения сильно изменили взаимодействие банков и пользователей при совершении P2P-переводов. Если до «эры мошенничества» P2P-переводы в крипте воспринимались банковскими мониторинговыми системами как обычные движения средств между друзьями или знакомыми, то теперь они считаются операциями с высоким уровнем риска.

Банки отслеживают паттерны поведения своих клиентов и выявляют транзитные цепочки, связанные с криптовалютами. Иногда пользователи сталкиваются с проверками даже по тем операциям, которые были совершены в прошлом, но попали в риск-профиль.

Борьба с P2P-переводами резко снизила как предложение P2P-сделок от продавцов криптовалюты, так и спрос со стороны покупателей. На тех участников, кто активно участвовал в P2P-схемах, давят блокировки, а нерегулярные покупатели или продавцы криптовалют боятся возникших рисков.

Тем временем, спрос на взаимодействие с криптовалютами продолжает расти, что создает предпосылки для появления структурированных, легальных и объяснимых способов пополнения своих криптовалютных счетов.

Нужда — мать изобретательности. Цифровые платформы приступили к внедрению альтернатив P2P при работе с криптовалютами, чтобы обезопасить своих пользователей от юридических рисков и блокировок счетов.

Переход криптопроектов в легальное поле: насколько это реально

Для того чтобы полностью исключить риски блокировок счетов при работе с криптовалютами, необходимо совершенствование законодательства и осуществление перехода криптопроектов в легальное поле.

Что нужно легализовать в криптопроектах в первую очередь: кейс Bitbanker

Мы разобрали законодательные нововведения по 522-ФЗ, 115-ФЗ, 187 УК РФ, которые кардинально изменили ландшафт работы с криптовалютами в России. Ужесточение комплаенса, расширение полномочий банков по блокировке подозрительных операций, риски уголовного преследования за дропперство — все это делает P2P-переводы крайне рискованным инструментом.

Как работать с криптовалютой легально и безопасно в новых реалиях? Рассмотрим кейс компании Bitbanker, которая предлагает три надежных решения.

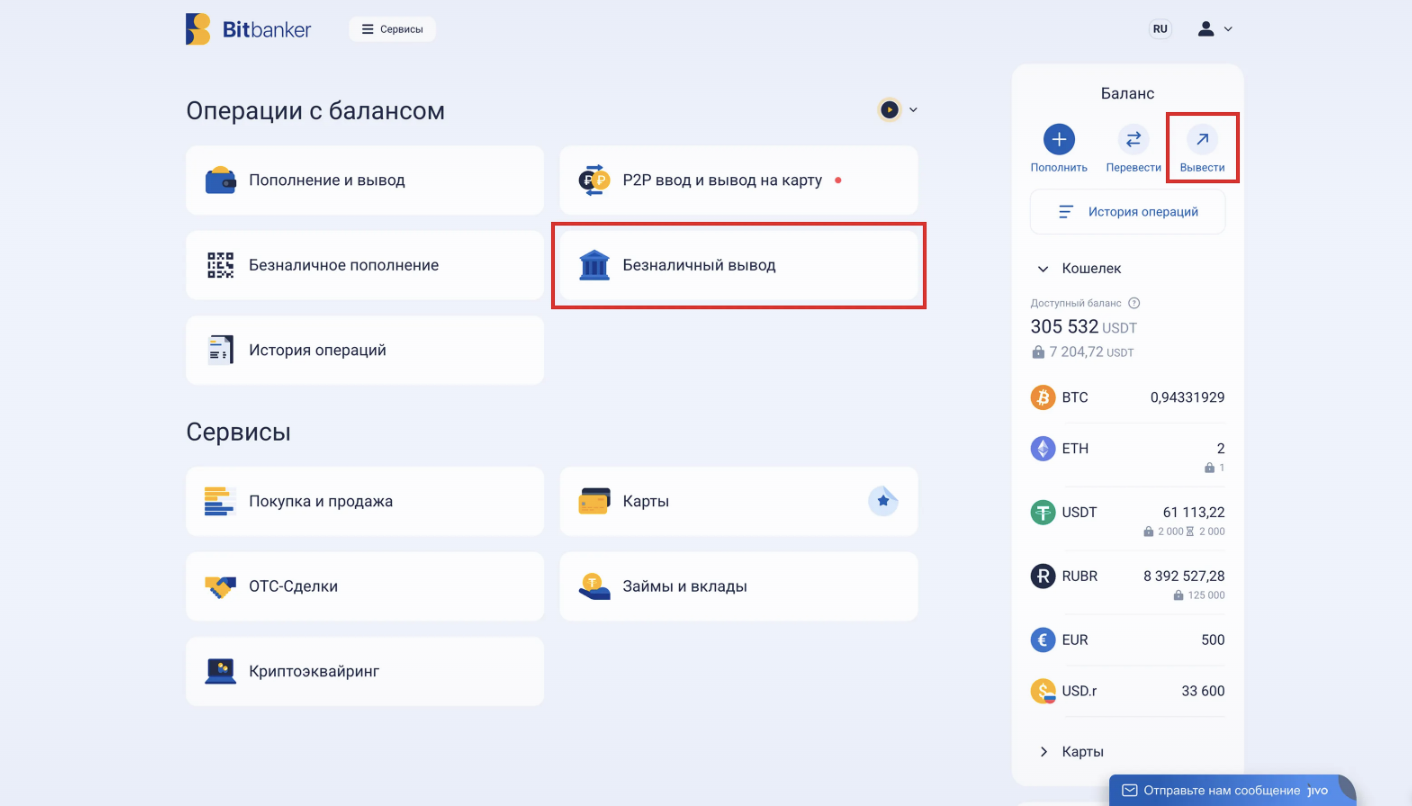

Безналичный вывод на банковский счет

Один из самых востребованных способов работы с криптовалютами — безналичный вывод средств на банковскую карту, который легко оформляется через личный кабинет Bitbanker.org. Этот механизм полностью укладывается в рамки законодательства и минимизирует возможные риски:

Пользователи проходят надежный и понятный алгоритм действий: выбор валюты (RUBR), указание желаемой суммы, заполнение данных получателя (реквизитов) и создание операции на вывод. Простая схема: быстро, понятно и без лишних шагов.

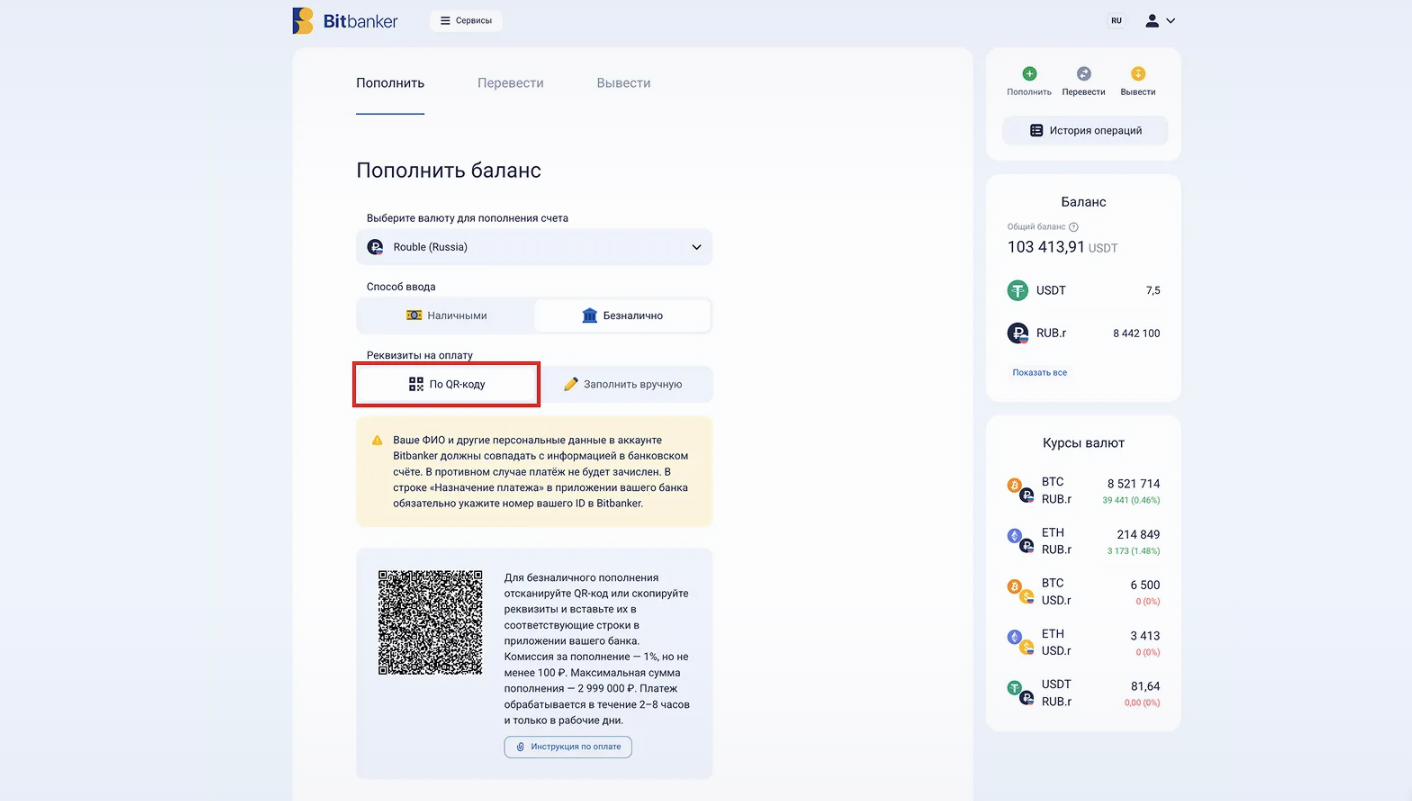

Пополнение по QR-коду — альтернатива P2P в условиях ужесточения контроля

Если ваша задача — приобрести криптовалюту, но вы хотите избежать рискованных схем с переводами между физическими лицами, то вместо теряющих актуальность P2P-методов есть безопасный и легальный альтернативный путь. Безналичное пополнение по QR-коду через Bitbanker.org. Почему это безопаснее?

Процесс пополнения состоит из 4 простых шагов:

Виртуальная карта

Третий способ — использование криптовалютной карты Bitbanker. Она подходит для онлайн‑ и офлайн‑оплаты товаров и услуг за границей. Эмитентом карты выступает MasterCard.

Для оформления зайдите в личный кабинет, откройте раздел «Карты» и нажмите «Заказать виртуальную карту за 25 USDT». После заполнения формы и подтверждения выпуска вам будут доступны реквизиты карты — она готова к использованию.

Кейс криптосервиса Bitbanker показывает, что взаимодействие с криптовалютами в новых регуляторных реалиях может быть надежным, безопасным и легальным.

Источник: https://ru.beincrypto.com/izmenilsya-rynok-p2p-perevodov/

25.12.2025 17:00